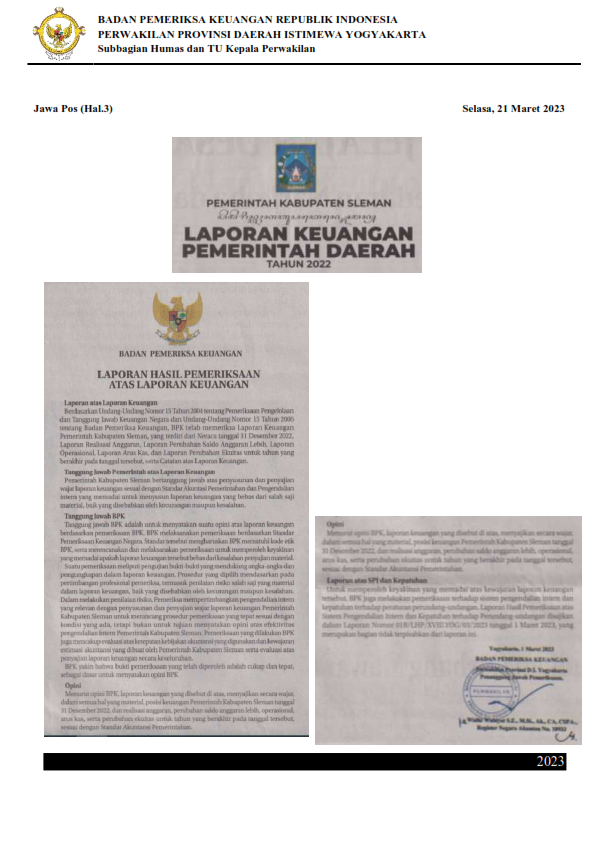

BADAN PEMERIKSA KEUANGAN

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Laporan atas Laporan Keuangan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan Pemerintah Kabupaten Sleman, yang terdiri dari Neraca tanggal 31 Desember 2022, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan.

Tanggung jawab Pemerintah atas Laporan Keuangan

Pemerintah Kabupaten Sleman bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian intern yang memadai untuk menyusun laporan keuangan yang bebas dari salah saji material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab BPK

Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memperoleh keyakinan yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian material.

Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung angka-angka dan pengungkapan dalam laporan keuangan. Prosedur yang dipilih mendasarkan pada pertimbangan professional pemeriksa, termasuk penilaian risiko salah saji yang material dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko, Pemeriksa mempertimbangkan pengendalian intern yang relevan dengan penyusunan dan penyajian wajar laporan keuangan Pemerintah Kabupaten Sleman untuk merancang prosedur pemeriksaan yang tepat sesuai dengan kondisi ada, tetapi bukan untuk tujuan menyataan opini atas efektivitas pengendalian yang intern Pemerintah Kabupaten Sleman. Pemeriksaan yang dilakukan BPK juga mencakup evaluasi atas ketepatan kebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh Pemerintah Kabupaten Sleman, serta evaluasi atas penyajian laporan keuangan secara keseluruhan.

BPK yakin bahwa bukti pemeriksaan yang telah diperoleh adalah cukup dan tepat, sebagai dasar untuk menyatakan opini BPK.

Opini

Menurut opini BPK, laporan keuangan yang disebut di atas, menyajikan secara wajar dalam semua hal yang material, posisi keuangan Pemerintah Kabupaten Sleman tanggal 31 Desember 2022, dan realisasi anggaran, perubahan saldo anggaran lebih, operasional, arus kas, serta perubahan ekuitas untuk waktu yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Pemerintahan.

Laporan atas SPI dan Kepatuhan

Untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK juga melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan terhadap ketentuan peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan disajikan dalam Laporan Nomor 01B∕LHP∕XVIII.YOG∕03∕2023 tanggal Maret 2023, yang merupakan bagian tidak terpisahkan dari laporan ini

Selengkapnya: Tautan

3,046 total views, 2 views today